随着比特币和其他加密货币的日益普及,保护数字资产变得尤为重要。对于使用Windows 10系统的用户来说,了解如何备...

央行数字货币与传统支付方式有很大的区别。传统支付方式通常依赖于银行体系、第三方支付机构或现金,而央行数字货币是由中央银行发行的一种电子形式货币。央行数字货币的发行和交易都是在中央银行的系统内进行,不需要第三方机构的参与。此外,央行数字货币还具有智能合约功能和去中心化的特点,使得支付过程更加高效和安全。

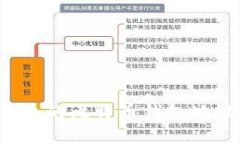

央行数字货币支付的流程主要包括账户开立、充值、交易和结算四个步骤。首先,用户需要在参与央行数字货币系统的银行或机构处开立一个虚拟账户,然后将现金或其他数字资产充值到该账户中。在完成充值后,用户可以通过央行数字货币系统进行交易,包括转账、支付和收款等操作。最后,用户可以选择将央行数字货币进行结算,将资产转回至银行账户或提取现金。

央行数字货币支付具有较高的安全性。首先,在央行数字货币系统中,所有交易都是通过区块链技术进行记录和验证,确保交易数据的可信和不可篡改。其次,央行数字货币系统采用了严格的身份认证和加密技术,确保用户的资金和个人信息的安全。此外,央行数字货币系统还设有监管机构对交易进行监控和反洗钱等风险防范措施,进一步提升支付的安全性。

央行数字货币支付有以下几个优势。首先,央行数字货币具有高度的便利性,用户可以通过手机等终端设备随时随地进行支付,不受时间和地点的限制。其次,央行数字货币的交易速度快,一般只需几秒钟即可完成交易,极大提升了支付效率。此外,央行数字货币还具有较低的交易成本,相比传统支付方式,用户可以享受更低的手续费和费用。最后,央行数字货币还可以促进金融创新和普惠金融发展,为无银行账户的人群提供支付和金融服务。

央行数字货币支付也面临一些挑战。首先,技术风险是一个重要的问题,包括网络安全、系统稳定性和技术创新等方面。央行数字货币系统需要具备高度安全性和稳定性,以保障支付的可靠性和数据的安全。其次,监管风险也是一个挑战,央行需要制定相关政策和法规,保护用户权益、防范风险和维护金融稳定。此外,央行数字货币支付还需要面对市场接受度和推广等问题,需要大规模的用户接受和使用才能发挥其优势。

央行数字货币将对现有支付体系产生一定的影响。一方面,央行数字货币的问世可能会对传统的现金支付产生冲击,使得数字支付成为主流。另一方面,央行数字货币可能会对第三方支付机构产生影响,因为用户可以直接使用央行数字货币进行支付,无需通过第三方机构。此外,央行数字货币的智能合约功能和开放接口也有助于金融创新和数字经济的发展,进一步推动支付体系的变革和升级。

随着比特币和其他加密货币的日益普及,保护数字资产变得尤为重要。对于使用Windows 10系统的用户来说,了解如何备...

问题 1:数字货币杠杆交易的基本概念和操作方法是什么? 数字货币杠杆交易是一种利用借贷资金进行交易的方式,...

--- 一、什么是火币网比特币钱包? 火币网比特币钱包是火币网平台上提供的一种数字货币钱包,用户可以通过该钱包...

什么是数字货币提款器? 数字货币提款器是一种专门为用户提供方便的工具软件,通过此软件,用户可以将自己拥有...